La garantie invalidité en assurance de prêt : IPP, IPT

Lorsque vous contractez un prêt immobilier, l'assurance ne couvre pas seulement le décès. L'un des piliers de votre protection est la garantie invalidité. Elle intervient lorsque, suite à une

maladie ou un accident, votre capacité de travail ou votre autonomie est réduite de manière permanente.

Comprendre les nuances entre l'IPP et l'IPT est essentiel pour garantir la sécurité de votre projet immobilier.

1. Définition : Qu'est-ce que l'invalidité pour un assureur ?

Contrairement à l'incapacité (ITT) qui est temporaire, l'invalidité est permanente. Elle est constatée lorsque l'état de santé de l'assuré est "consolidé", c'est-à-dire qu'il n'est plus

susceptible d'évoluer.

L'assureur définit l'invalidité selon deux critères croisés lors d'une expertise médicale :

- L'invalidité fonctionnelle : Diminution de la capacité à effectuer des gestes de la vie quotidienne.

- L'invalidité professionnelle : Incapacité à exercer votre métier ou toute autre profession (selon les contrats).

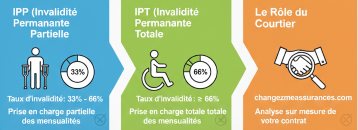

2. Différence entre IPP et IPT

Le taux d'invalidité détermine quelle garantie s'active. Ce taux est calculé par le médecin-conseil de l'assurance.

- IPT (Invalidité Permanente Totale) : Elle correspond à un taux d'invalidité supérieur ou égal à 66 %. Dans ce cas, l'assureur prend généralement en charge la totalité de la mensualité (à hauteur de votre quotité).

- IPP (Invalidité Permanente Partielle) : Elle s'active pour un taux compris entre 33 % et 66 %. La prise en charge est alors souvent proportionnelle (ex: si vous êtes invalide à 50 %, l'assurance peut couvrir 50 % de l'échéance).

3. Délais de franchise : 30, 60 ou 90 jours ?

La franchise en invalidité est un point souvent confondu avec l'arrêt de travail. En règle générale, l'invalidité est reconnue après une période d'ITT, et le choix de ce délai influe directement

sur le coût de votre assurance.

Face à la complexité des calculs de franchise, les courtiers de changezmesassurances.com interviennent pour arbitrer entre coût et sécurité. Pour les professions libérales, ils

préconisent souvent une franchise courte (30 jours) comme gage de sécurité immédiate. Pour un cadre salarié, ils aident à calibrer une franchise de 90 jours afin de réduire significativement la

cotisation annuelle sans dégrader la protection réelle, en s'assurant que le relais entre la prévoyance d'entreprise et l'assurance de prêt soit parfaitement fluide.

4. Conditions et durée de prise en charge

- Conditions : La prise en charge dépend du caractère "consolidé" de votre état. L'assureur peut exiger que vous soyez inapte à "toute profession" et non pas seulement à la vôtre (point de vigilance majeur !).

- Durée : L'indemnisation dure jusqu'au terme du prêt, jusqu'à la reprise d'une activité professionnelle, ou jusqu'à l'atteinte de l'âge limite de couverture.

5. Âge limite de souscription et de couverture

L'invalidité est une garantie liée à la vie active. Elle comporte donc des barrières d'âge :

- Âge limite de souscription : En moyenne jusqu'à 65 ans, mais certains contrats s'arrêtent à 60 ans.

- Âge limite de couverture : Les garanties IPP et IPT cessent généralement à 67 ans ou au moment du départ à la retraite. Seule la garantie décès peut se poursuivre au-delà.

6. Les exclusions à surveiller

Toutes les invalidités ne sont pas couvertes d'office. Les principales exclusions incluent :

• Les affections disco-vertébrales (mal de dos) et les troubles psychologiques (si non rachetés).

• Les conséquences d'actes téméraires ou de sports à risque non déclarés.

• Les pathologies antérieures à la signature du contrat non mentionnées dans le questionnaire de santé.

Conclusion : Faites-vous accompagner par un expert

Le calcul du taux d'invalidité et les définitions de métiers varient d'un contrat à l'autre. Une erreur de choix peut diviser votre indemnisation par deux. Les courtiers de

changezmesassurances.com analysent les conditions générales pour vous. Ils s'assurent que votre définition de l'invalidité correspond réellement à votre métier pour une

protection optimale au meilleur prix.